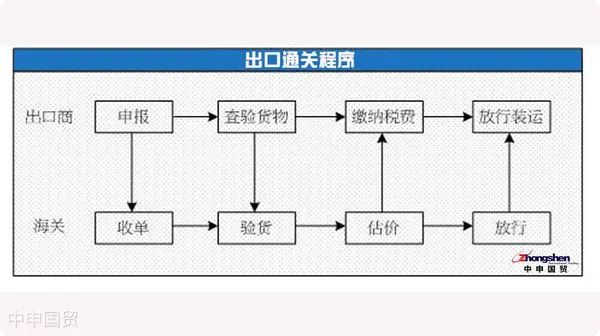

以出口代理公司而言通关程序如下

申报

通常所说的 "报关 "。是指进出境车辆的负责人、进出口货物及产品的收发货人或其代理人,在进出口货物通过海关监管口岸时,在海关规定的期限内,以书面或电子数据交换方式向海关报告其进出口货物的情况,并附相关货物和商业单证,请求海关查验放行,并对所报告内容的真实性和准确性承担法律责任。

出口货物出境时,发货人应在货物装船前24小时向海关提出申报。具体来说,发货人在出口货物进入仓库或码头、车站、机场或邮局等场所前24小时向海关申报。申报内容包括进出口货物的公司名称、收发货单位、申报的物品、运输方式、贸易类型、贸易国家和货物的实际状况(主要是名称、规格、数量、重量、价格等)。

查验货物

货检是海关检查的一种,它是指报关单位依法确定进出口货物的种类、运输工具和货物产地、货物状况、数量和价值,对报关单上的相关内容填写完毕后,对货物实施的行政检查。通过实施货检,可以防止以次充好、非法进出口和走私、违规、偷逃关税的行为,保证关税按适当税率计算,从而维护对外贸易的正常进行。

进出口货物,除海关总署因特殊原因免于海关检查的货物外,均须接受海关检查。对进出口货物的检查应在海关当局确定的时间和地点进行,通常在进出口码头、车站、机场、邮局或其他海关监管场所进行。对于散装货物、危险货物和鲜活品的进出口,如果提出申请,可以在作业地点进行检查。在特殊情况下,经申请并征得海关同意,也可派员到指定场所以外的工厂、仓库或建筑工地,在指定时间检查货物,并按规定收取费用。

缴纳税费

出口关税是海关根据国家有关政策和法规对可出口货物征收的,其主要目的是控制某些货物的盲目出口。目前,除少数商品外,大多数商品都是免税出口的。

关税是一种百分比税,计算方法是以出口货物的离岸价格为应税价格,税率为货物应税价格的一个百分比。

纳税人应在海关出具完税证明后,在规定期限内向指定银行缴纳关税。逾期未缴纳税款的,海关除依法追缴税款外,还应当依照法律、法规的规定征收滞纳金。

放行装运

放行是指接受出口货物的报关单,并在核实报关单、检验货物和按照法律规定征收关税后,海关决定终止对出口货物现场监管的行为。

通关后,出口商可对该批货物进行处置办理装运。

© 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号