太阳能光伏,作为清洁能源的重要组成部分,在全球范围内得到了广泛关注和投入。特别是在美国,一系列的政策和法规的出台,表明了其加强光伏产业本土化生产的决心。近年来的政策和法规变化,为光伏产业带来了新的挑战和机遇。以下深入剖析美国的光伏补贴政策背景及其"本土制造”的法规定义。

一、 美国光伏补贴政策背景

(一)多维度的中美光伏贸易壁垒

1、"双反”行动:美国自2011年起,针对中国光伏产品实施了一系列的反倾销和反补贴调查,形成了较高的惩罚性税率,最高反倾销税率为238.95%,反补贴税率为15.24%。

2、"201关税”:2018年1月,美国针对中国进口的太阳能电池片实施了起始于30%的关税,随后逐年降低。

3、"301关税”:同年9月,对中国进口的光伏产品实施了起始10%、后续提高至25%的关税。

4、"暂扣令”与《维吾尔强迫劳动预防法》:针对中国新疆地区的光伏产品,美国实施了一系列的进口限制和扣押。

(二)美国本土光伏支持政策

(1)Investment Tax Credit(ITC)

ITC是美国推出的一项重要税收优惠政策,旨在鼓励个人和企业进行光伏投资。通过这一政策,投资者可以根据其投资总额的一定比例抵免所得税,从而降低初始投资成本,并促进更多的资本流入光伏产业。

抵免细则

(a)基础抵免:对于大于1MW的项目,基础投资抵免税率为6%,如果项目在规定的期限内开始建设或满足特定要求,可享受30%的税率抵免。对于小于1MW的项目,则直接享受30%的税率抵免。

(b)额外抵免:符合本土制造标准的项目,可以在基础抵免的税率基础上额外获得2%或10%的抵免。同时,位于特定能源社区或低收入社区的项目,还可以额外享受10%或20%的税率抵免。

(2) Production Tax Credit(PTC)

PTC是针对能源生产者的一项税收抵免政策。它关注的是项目的电力输出,按照每千瓦时(kWh)的发电量提供税收抵免,为项目的持续运营提供持续的财政支持。

抵免细则

(a)基础抵免:PTC的基础抵免分为两种情况。对于大于1MW的项目,其基本抵免单价为0.3美分/kWh。如果项目在规定的期限内开始建设或满足其他要求,可享受1.5美分/kWh的抵免单价。对于小于1MW的项目,则直接享受1.5美分/kWh的抵免单价。

(b)额外抵免:符合本土制造标准的项目,可以在基础抵免的单价基础上额外获得10%的抵免。位于特定能源社区的项目,则可额外享受10%的税率抵免。

除了上述的ITC和PTC,美国政府还推出了多种其他形式的政策来扶持本土光伏产业。

例如:

直接补贴和贷款担保:针对光伏项目的初始建设和运营提供直接的资金补贴和贷款担保。

研发支持:提供研发经费支持,推动光伏技术的进一步创新和发展。

市场推广:实施一系列的市场推广活动,提高光伏技术在民众和企业中的知名度和应用度。

二、 "本土制造”的定义与实施

根据美国国税局(IRS)在2023年5月12日发布的指导意见,明确了在光伏产业中"本土制造”的具体定义。

核心要求包括:

1、钢铁制造:项目中使用的钢铁必须100%由美国制造,特别是那些用于结构性建筑材料的钢铁。

2、制造品占比:制造品中,美国本土制造的成分占比需要达到一定的标准。自2023年起,美国本土制造的占比需要超过40%,并且在之后的几年中逐步提高,至2025年需要达到55%。对于海风项目而言,起始的本土制造占比要求为20%,并在2027年提升至55%。

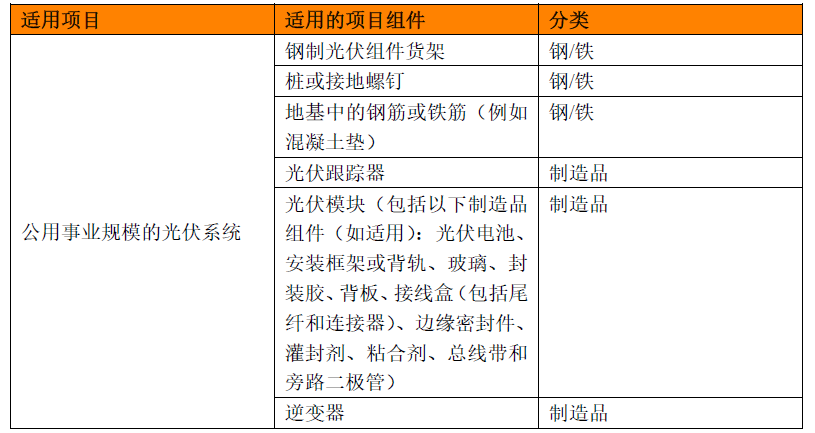

指导意见中,IRS将光伏系统中涉及到的项目组件根据钢铁类和制造品类做了划分:

指导意见还就制造品比例的计算方式做了说明:

1、如果制造品的所有制造过程和组件都来自美国,那么该制造品是美国制造品。

2、如果制造品中有部分组件来自海外,即使该制造品在美国生产也不是美国制造品。

3、但是只要最终项目中所有制造品组件按成本计算有超过40%是美国本土制造的,该项目就符合本土制造额外抵免的要求。对于符合"本土制造”定义的项目,在基础税收抵免的基础上提供额外的税收抵免,如额外的2%或10%的税收抵免。

三、 美国"本土制造”政策的灵活实施

美国在光伏产业的"本土制造”政策设计中,表现出一种明显的灵活性。

通常来说,光伏电池占构成太阳能设施的产品成本的30%左右。但在全球光伏产业链中,中国已成为硅片、电池和光伏模块的主要生产国。国际能源署的数据揭示,中国拥有绝大部分的硅片生产能力,以及85%的电池和四分之三的光伏模块生产能力。多晶硅电池作为市场主导技术,其生产链也主要在中国。而美国在多晶硅电池的供应链上较为薄弱。

(一)无明确限制电池原产地比例

尽管美国在其"本土制造”政策中对钢铁和制造品的本土占比设定了明确的要求,但在太阳能电池的原产地比例上并没有明确的限制。根据美国太阳能工业协会(SEIA)的提议,只要电池板在美国组装,无论电池的产地在哪里,都应有资格获得税收抵免。

(二)现实背景与政策设计

鉴于美国本身并非多晶硅电池的主要生产国,如果强行要求太阳能电池的本土生产,这将阻碍美国太阳能产业的发展和技术的部署。因此,在政策设计上,美国选择了一种折中的策略,允许进口太阳能电池,并在其他部分尽可能满足国内制造的要求。

参考资料:IRS的指导意见 Domestic Content Bonus Credit Guidance under Sections 45, 45Y, 48, and 48E

最初发布于2023年10月13日 @

© 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号